![]() 油氣

油氣

![]() 油氣

油氣

2016年,美國LNG出口將在一片熱議中正式開始啟航,為了運輸這些在建設施的產能,美國將需要100艘甚至更多的LNG船,并且主要運往中、日、韓等亞洲市場。未來幾年,美國也將從天然氣純進口國轉變成天然氣純出口國。

美國政府批準康菲LNG出口申請

據外媒2月12日報道,美國政府能源部日前批準了康菲石油公司提交的有關在2月19日開始的未來兩年內從其位于阿拉斯加州的Kenai LNG出口終端出口大約400億立方英尺天然氣的申請。

Kenai設施是美國第一個LNG出口設施。自Kenai設施在1969年投產以來,來自這個設施的大部分天然氣出口到了日本。

在未來的幾周內,位于美國大陸的第一個LNG出口終端預計將在Cheniere能源公司在路易斯安那州Sabine Pass設施中投入使用。

聯邦政府的批準將允許康菲公司向與美國簽署自由貿易協議的任何國家或者向與美國法律沒有禁止貿易的任何其他國家出口天然氣。

美國未來LNG出口需要超過100艘LNG船

去年年底,美國審計署(GAO)發布了一份關于使用美國建造和掛美國旗的LNG船進行貿易出口的結果報告。報告指出,根據美國能源部的數據,未來幾年,美國將從天然氣純進口國轉變成天然氣純出口國,美國天然氣將出口至全球不同地區的國家,尤其是亞洲地區。

目前美國有5個大型液化設施在建,項目能力將使美國在2020年能出口超過12%的美國天然氣總生產量。

報告披露,為了運輸這些在建設施的產能,需要100艘甚至更多的LNG船。美國審計署介紹說,目前美國幾乎所有在運營的LNG船均由國外建造,也沒有LNG船懸掛美國國旗,按照產能,美國船廠將需要30年來建造上述所需的100艘船。

美國國會正在考慮是否推動立法,要求美國的LNG出口必須由美國建造和懸掛美國國旗的LNG船來執行,以支援美國的造船業和海事業。

但是,與韓國船廠的建造相比,美國建造和運營的LNG運輸船成本將更昂貴。如果上述立法生效,將導致許多客戶的現有合同需要進行修改和再談判,同時也將增加運輸成本,推高美國市場的LNG價格,在全球不具競爭力。

美國頁巖氣產量爆發式增長

隨著近年頁巖氣勘探開發技術的突破,美國頁巖氣產量爆發式增長,推動美國連續4年超過俄羅斯成為世界第一大產氣國。另一方面,美國天然氣消費增長較為緩慢,國內產量增長使供需形勢寬松,美國天然氣凈進口量逐年下降,預計美國將在2016年成為LNG凈出口國。

未來美國頁巖氣產量將持續增長,為LNG出口提供重要支撐。根據EIA最新展望報告預測,2011-2040年,美國天然氣產量將從6516億m3增長到9388億m3,年均增長約1%。同期頁巖氣產量也從2011年的2225億m3增長到4730億m3,年均增長2.6%,占美國天然氣總產量的比重從2011年的34%提高到2040年的50%。盡管未來美國工業和發電用氣消費量將保持增長,EIA預計2020年美國LNG出口量達到4200萬(t570億m3),2030年左右美國LNG出口將達到7300萬(t折合990億m3)的峰值,并將一直持續至2040年。

輸往亞洲LNG超過3000萬噸

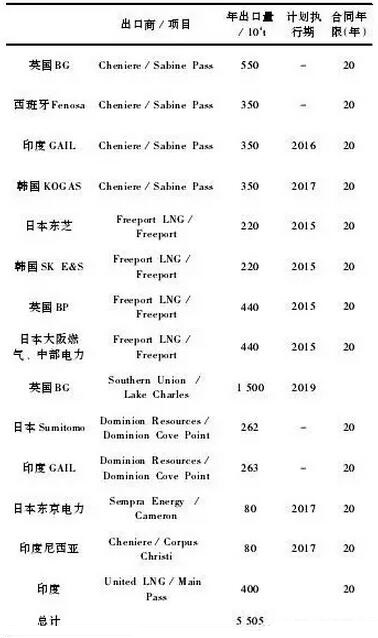

附:美國已簽LNG出口協議情況表

美國天然氣出口需經過美國能源部和能源監管委員會的雙重批準,能源部(DOE)主要審批出口商提出的出口許可申請,能源監管委員會(FERC)審批新建或改造LNG項目的許可申請。截至2014年5月,獲得DOE批準向非自由貿易協定國出口LNG的項目為7項,年出口總能力為7142萬t,但尚需等待FERC的批準。另有23項已向DOE提出申請,規劃能力合計21720萬t/a。

美國已簽署多項LNG出口協議。2012年,美國分別與英國、西班牙、印度及韓國簽署了年出口量共計1600萬t的LNG協議。2013年,美國與印度尼西亞、日本、韓國、印度等國家的公司簽署10項LNG出口協議。截至2013年底,美國簽署的LNG出口協議量已經達到5505萬t/a,主要流向亞洲和歐洲。根據統計,預計2017年前后,美國每年將至少有2600萬t LNG直接銷往亞洲市場。另外,不排除英國BP和BG等公司將部分LNG轉口輸出到亞洲。因此,估計2017年左右美國輸往亞洲LNG有望超過3000萬t。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號