![]() 油氣

油氣

![]() 油氣

油氣

根據伍德麥肯茲的預測,2015年布倫特油價跌至50美元/桶時,在產油田中有不少將出現負現金流。2016年初,石油價格已跌至30美元/桶左右,全球那些以負現金流生產石油的油井關停了嗎?

伍德麥肯茲的數據分析表明,按35美元/桶的油價計算,全球每日應有340萬桶油為負現金流生產。但現實是,全球的關井停產力度迄今并無加大跡象,目前停產10萬桶/日,僅相當于全球產量的千分之一。

誰最危險:低產井與大項目相比說停就停

加拿大油砂和常規陸上石油因成本高且遠離市場而最受煎熬。美國和北海的低產井也遭遇了關停,一些公司還提前終止了老油田的生產。但盡管如此,油氣業界認為迄今仍無明顯的經濟理由支持關井停產。

過去一年來,美國致密油因效率提升而生產成本大降,因此,美國在產的致密油井并不在立即關停之列。但新增產量增幅大減,因為要維持這些井的周期經濟性,油價必須保持在40~60美元/桶。

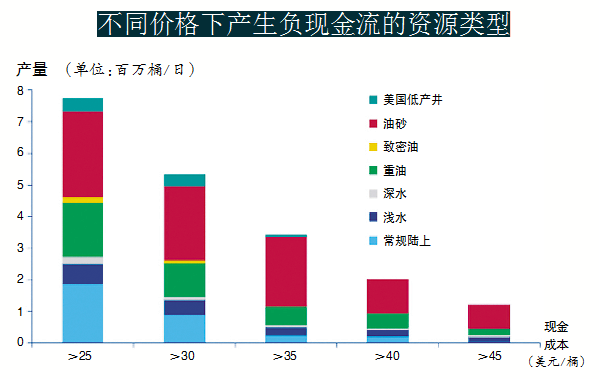

伍德麥肯茲對其掌握的油田數據進行了現金經營成本計算(即油田進入負現金流時的價格和與該價格水平相關的石油產量),其有全球1萬口在產油井數據,液態烴日產量為7970萬桶。計算結果表明,布倫特油價降至50美元/桶時,石油生產已經開始感受到經濟壓力;布倫特油價為40美元/桶時,約200萬桶/日產量為負現金流,占全球總石油供應量的2%以上;布倫特油價為35美元/桶時,約340萬桶/日產量為負現金流,占全球總石油供應量的3.5%;布倫特油價為30美元/桶時,約530萬桶產量為負現金流,占全球總石油供應量的5.5%以上;布倫特油價為25美元/桶時,約770萬桶產量為負現金流,占全球總供應量的8.1%以上。

但由于多種原因,這些負現金流生產的石油未必停產。

首先,大項目生產商,如油砂和北海老油田項目的生產商,即使虧本生產也完全停不下來。低價狀態下,陸上產量極低的井才是最可能被關停的對象。

其次,生產負現金流只意味著生產成本高于收益,這還不足令生產停擺,生產商的對策往往是將石油儲存起來,待油價上升時再出售。

這表明,決定是否關停需要考慮開發成本和經營成本兩個因素。開發成本高的項目,如深水項目,其現金經營成本卻不一定是最高的。實際上,深水石油與致密油一樣,在油價高于30美元/桶時,在總產量中所占比例相對較小。

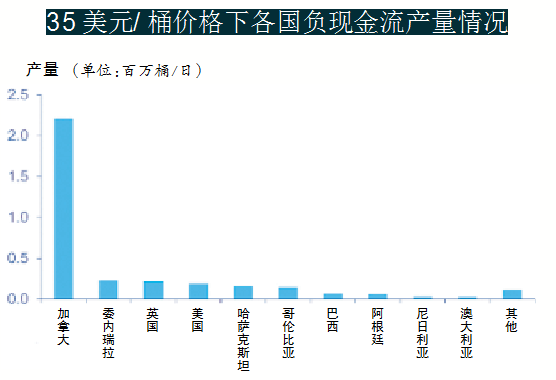

油價為35美元/桶時,加拿大有220萬桶/日的石油都達到負現金流經營成本(主要是油砂及艾伯塔省和大不列顛哥倫比亞省的常規井)。委內瑞拉次之,有23萬桶/日重油出現負現金流經營成本,隨后是英國的22萬桶/日和美國的19萬桶/日。油價低于30美元/桶時,致密油生產開始出現負現金經營成本。

誰在關停:加拿大重油運輸成本高企

伍德麥肯茲指出,對低油價反應最強烈的當屬加拿大石油生產商。

該國主要是重油,再加上長途運輸,導致其成本過高。目前至少已停產3萬桶/日,主要是艾伯塔省和大不列顛哥倫比亞省的井。油砂項目并沒有停產,但有些項目延長了維護期,小型試驗計劃也被中止。

2015年,美國石油生產成本大幅下降,成本下降和西得克薩斯輕質原油(WTI)與布倫特間的價差不斷縮小,使石油生產收益有所上升。各種因素綜合作用,使美國陸上的石油生產成本降了10美元/桶以上。

盡管如此,美國本土48州仍約有50萬桶石油在油價為30美元/桶時可能面臨負現金流風險,其中約有1/3為加州的重油,該州重油項目多為對沖防御性較好的綜合公司把持,迫在眉睫的風險尚不大;另1/3則分布在得克薩斯州,大公司和眾多小公司把持著這里的項目;剩下1/3分布在其他各州。

加州以外地區的產量可能下降,或每月變動,但真正出現關停還需要在負現金流狀態下生產幾個季度才有可能。過去幾年的油價高企讓生產商現金流充裕,現在每月的少量損失還不足以讓他們放棄生產。伍德麥肯茲預計,要讓美國油井關停,也許因機械或維修問題需要再次投資時才有可能。大規模的關井也需要資本,基于這個理由,美國即使停產,也不會是長期的。

2015年,英國北海有6個油田停產。有些油田停產的原因包括高作業成本和再開發項目的取消。這6個油田的總產量不到1.3萬桶/日,僅占英國總產量的1%。短期看,租用浮式儲油裝置(FPSO)的項目,因租用費高而受油價影響較大。預計2016年因北海中部一些油田的停產,約再減少1.2萬桶/日的產量。

停產的阻礙:再啟動和合同解除費用高昂

如前文所言,負現金流產量中停產的極少。

就加拿大油砂而言,啟動或停止油砂生產是一個復雜而漫長的過程,停止向油砂礦內注蒸汽,再啟動時費用高昂。所以,除非生產商認為油價將長期低迷,否則不會輕言停產。

北海的許多油田已近“壽終正寢”,停產也是順其自然。一些生產平臺與其相連的油田分攤生產成本,衛星油田的成本取決于其母平臺,因此分析這些油田經濟性時應將其結合考慮。另外,健康和安全的強制要求使一些維護成本成為必需。更重要的是,一旦停產,將啟動解除合同的程序,這使得一些計劃在未來兩到三年減少支出的公司更傾向于忍受虧損性生產,而不是啟動合同解除這種需支付幾百萬美元的行為。

就重油而言,拉美重油項目較多,比如委內瑞拉和哥倫比亞。一些油田需支付稅區使用稅,當這些油田生產出現負現金流時,政府可能提供一些礦區使用稅優惠政策,以助其繼續維持。

美國陸上石油產量中有100多萬桶石油產量來自低產井,這些井中有些日產只有幾桶,成本15~40美元/桶,一旦開采輸送這類井的產量收不抵支,生產商可能會首選出售或關停這些井。但是這種關井不可持續,若油價繼續走低,則這些井將最終面臨被廢棄的命運。

責任編輯: 中國能源網

京公網安備 11010802020613號

京公網安備 11010802020613號