![]() 電力

電力

![]() 電力

電力

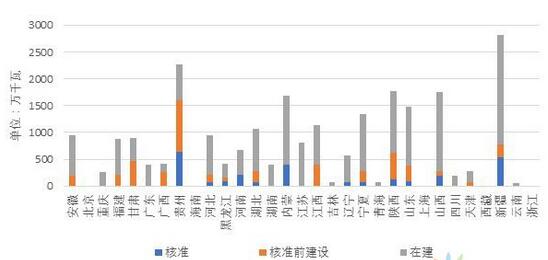

2016年以來(lái)的煤電調(diào)控政策并未有效管控住在建煤電規(guī)模。據(jù)有關(guān)機(jī)構(gòu)的數(shù)據(jù),截至2017年1月,我國(guó)煤電合規(guī)在建項(xiàng)目1.68億千瓦,未批先建項(xiàng)目約4263萬(wàn)千瓦,獲批待建項(xiàng)目約2567萬(wàn)千瓦。若上述項(xiàng)目“十三五”期間全部建成,則2020年煤電總裝機(jī)將超過(guò)11.7億千瓦。2017年煤電已陷入全面虧損,若不及時(shí)采取進(jìn)一步措施,煤電行業(yè)將陷入長(zhǎng)期虧損的窘境。2017年煤電去產(chǎn)能,任務(wù)艱巨,沒(méi)有退路。

自2014年11月煤電項(xiàng)目審批權(quán)由中央政府向省級(jí)政府下放以來(lái),煤電投資陷入狂熱,2015年全國(guó)新核準(zhǔn)煤電項(xiàng)目超過(guò)1.5億千瓦,新增煤電裝機(jī)達(dá)到5907萬(wàn)千瓦,2016年在國(guó)家能源局多次發(fā)文控制煤電建設(shè)速度的情況下,凈增容量仍然高達(dá)4753萬(wàn)千瓦。裝機(jī)飛速增長(zhǎng)的背后,是逐年下降的機(jī)組利用率,2015年全國(guó)火電平均利用小時(shí)數(shù)僅4364小時(shí),為1969年以來(lái)的年度最低值,2016年更是降至4165小時(shí),預(yù)計(jì)2017年將進(jìn)一步下降至4000小時(shí)左右。此外,隨著2016年以來(lái)煤價(jià)的快速上漲以及國(guó)家下調(diào)燃煤發(fā)電上網(wǎng)電價(jià),幾大主要發(fā)電集團(tuán)相繼虧損,數(shù)據(jù)顯示2017年一季度五大發(fā)電集團(tuán)火電虧損加劇,利潤(rùn)同比下降119.7%。

2016年4月以來(lái),一系列煤電“急剎車”文件下發(fā);到2016年10月,國(guó)家能源局發(fā)文要求“凍結(jié)”1.1億千瓦在建煤電項(xiàng)目。2016年11月發(fā)布的“電力發(fā)展十三五規(guī)劃”提出了“煤電裝機(jī)規(guī)模力爭(zhēng)控制在11 億千瓦以內(nèi),并取消或推遲煤電建設(shè)項(xiàng)目1.5億千瓦以上”。不久后,能源局明確了一份推遲至“十四五”期間建設(shè)的煤電項(xiàng)目清單(涉及項(xiàng)目規(guī)模約1.2億千瓦)。如果不進(jìn)一步采取政策措施,煤電經(jīng)濟(jì)性將繼續(xù)惡化,甚至?xí)<爸袊?guó)低碳能源轉(zhuǎn)型。2017年3月,李克強(qiáng)總理在政府工作報(bào)告里明確提出了煤電去產(chǎn)能任務(wù),這意味著煤電去產(chǎn)能從部委升級(jí)到了國(guó)務(wù)院層面。然而,據(jù)有關(guān)機(jī)構(gòu)數(shù)據(jù),截至2017年1月,我國(guó)煤電合規(guī)在建項(xiàng)目1.68億千瓦,未批先建項(xiàng)目約4263萬(wàn)千瓦,獲批待建項(xiàng)目約2567萬(wàn)千瓦。若上述項(xiàng)目“十三五”期間全部建成投產(chǎn),則2020年煤電總裝機(jī)將超過(guò)11.7億千瓦。

圖1 我國(guó)在建煤電項(xiàng)目分布

根據(jù)分省電力電量模型量化計(jì)算, 2015年全國(guó)平均電力系統(tǒng)備用率達(dá)到32%,高出合理備用水平(15%左右)的一倍以上;2015年實(shí)際煤電裝機(jī)9億千瓦,而滿足電力電量平衡的合理規(guī)模為7.35億千瓦,過(guò)剩規(guī)模達(dá)1.65億千瓦;合理狀態(tài)下煤電平均利用小時(shí)數(shù)應(yīng)為5000小時(shí),實(shí)際利用小時(shí)數(shù)則因過(guò)剩而被顯著拖累。用可再生能源來(lái)解釋當(dāng)前煤電利用小時(shí)數(shù)大幅降低的說(shuō)辭是站不住腳的,問(wèn)題的根源還是煤電產(chǎn)能大幅過(guò)剩。粗略估計(jì),2016年在需求增長(zhǎng)5%的前提下全國(guó)平均電力系統(tǒng)備用率仍接近32%。

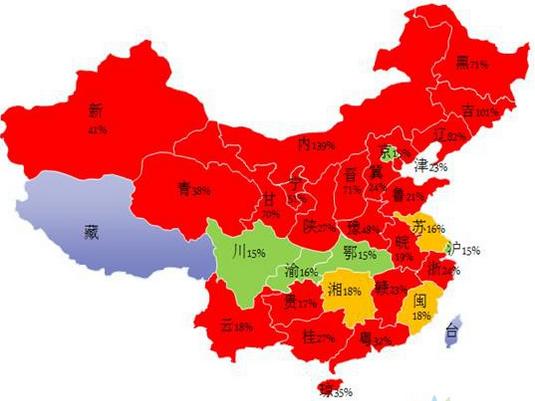

采用分省電力電量平衡模型,我們量化評(píng)估了2015年全國(guó)分省煤電過(guò)剩規(guī)模。總體來(lái)說(shuō),當(dāng)前我國(guó)煤電行業(yè)存在嚴(yán)重的產(chǎn)能過(guò)剩問(wèn)題,各省過(guò)剩情況差異較大。北方省份普遍過(guò)剩程度嚴(yán)重,煤電基地省份新疆、山西、陜西、寧夏備用率分別達(dá)到41%、71%、27%和51%,可再生能源大省內(nèi)蒙古與吉林的備用率超過(guò)100%。

圖2 2015年各省電力系統(tǒng)實(shí)際備用率估算

在與“十三五”電力規(guī)劃較為一致的需求增長(zhǎng)(4.2%)和樂(lè)觀的負(fù)荷增速(電力增速的1.4倍)下,2020年合理煤電規(guī)模在9.3億千瓦;即便“十三五”需求增速達(dá)到5%,合理煤電規(guī)模也應(yīng)控制在9.7億千瓦內(nèi)。假設(shè)目前在建項(xiàng)目“十三五”期間全部建成,2020年煤電過(guò)剩規(guī)模將進(jìn)一步擴(kuò)大,約2億-2.4億千瓦。

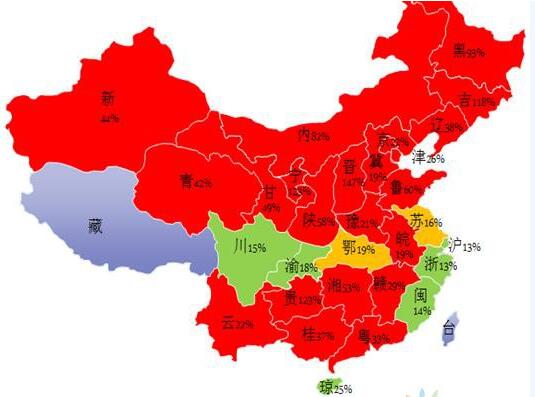

在各省“十三五”電力需求和負(fù)荷預(yù)測(cè)的基礎(chǔ)上,考慮各電源增長(zhǎng)和特高壓線路投產(chǎn)情況,我們對(duì)2020年各省電力系統(tǒng)備用率、煤電合理規(guī)模、過(guò)剩規(guī)模和合理煤電利用小時(shí)數(shù)進(jìn)行了分析與展望。屆時(shí)全國(guó)電力系統(tǒng)平均備用率將高達(dá)52%,煤電過(guò)剩規(guī)模可能達(dá)到2.4億千瓦,過(guò)剩局面進(jìn)一步加劇;即便是將2020年煤電總裝機(jī)控制在11億千瓦,過(guò)剩規(guī)模仍然會(huì)達(dá)到1.7億千瓦。在年均4.2%的電量增速和較為樂(lè)觀的負(fù)荷增速假設(shè)下,2020年我國(guó)合理的煤電規(guī)模應(yīng)控制在9.3億千瓦左右;因可再生能源有較大增長(zhǎng),煤電合理利用小時(shí)數(shù)降低到4570小時(shí)。即便電力需求增速達(dá)到5%,2020年煤電過(guò)剩規(guī)模仍高達(dá)2億千瓦,合理煤電規(guī)模應(yīng)控制在9.7億千瓦以內(nèi)。

圖3 2020年各省級(jí)電力系統(tǒng)備用率預(yù)測(cè)

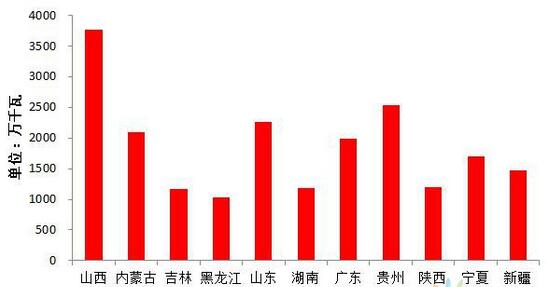

圖4 2020年預(yù)計(jì)煤電過(guò)剩規(guī)模超過(guò)1000萬(wàn)千瓦的省份分布

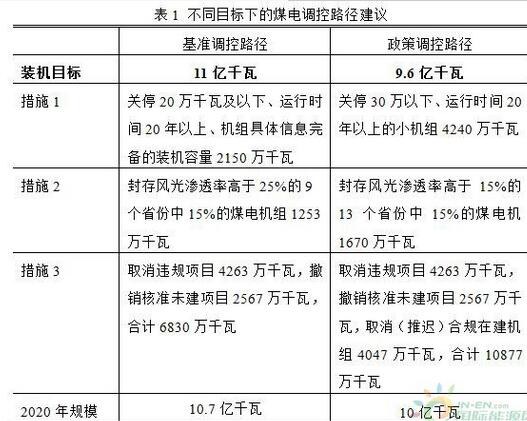

煤電去產(chǎn)能路徑的底線是守住11億千瓦煤電裝機(jī)目標(biāo),并盡可能為“十四五”及中長(zhǎng)期電源結(jié)構(gòu)優(yōu)化預(yù)留空間。通過(guò)關(guān)停、封存、取消等措施,可以將2020年煤電裝機(jī)規(guī)模控制在10.7億千瓦左右;若進(jìn)一步加大調(diào)控力度,則通過(guò)取消(推遲)部分在建項(xiàng)目,將2020年煤電裝機(jī)規(guī)模控制在10億千瓦左右。

為了有效化解煤電過(guò)剩產(chǎn)能,需要對(duì)現(xiàn)役機(jī)組和在建機(jī)組分類調(diào)控。在過(guò)剩嚴(yán)重的局面下,應(yīng)嚴(yán)格控制新建規(guī)模;從調(diào)控成本最小化的角度來(lái)看,由于我國(guó)現(xiàn)役機(jī)組普遍服役年限較短,取消在建、特別是建設(shè)早期項(xiàng)目的沉沒(méi)成本要遠(yuǎn)低于關(guān)停現(xiàn)役機(jī)組。對(duì)于現(xiàn)役機(jī)組,建議通過(guò)關(guān)停運(yùn)行年限較長(zhǎng)的小機(jī)組2150萬(wàn)千瓦,在風(fēng)電、光伏大省封存1253萬(wàn)千瓦的過(guò)剩煤電機(jī)組作為戰(zhàn)略備用;對(duì)于在建機(jī)組,建議取消違規(guī)在建項(xiàng)目、撤銷核準(zhǔn)未建項(xiàng)目合計(jì)6830萬(wàn)千瓦;兩方面綜合調(diào)控可將2020年煤電裝機(jī)規(guī)模控制在10.7億千瓦。現(xiàn)役機(jī)組實(shí)施靈活性改造并將其在電力市場(chǎng)中定位為電力型機(jī)組,可部分緩解產(chǎn)能過(guò)剩下的煤電經(jīng)濟(jì)性惡化問(wèn)題,并促進(jìn)可再生能源高比例消納。若要為“十四五”及中長(zhǎng)期電源結(jié)構(gòu)優(yōu)化預(yù)置更大的空間,需加大調(diào)控力度,可進(jìn)一步取消(推遲)部分處在建設(shè)早期的合規(guī)在建項(xiàng)目,將2020年煤電裝機(jī)規(guī)模控制在10億千瓦左右。

政策建議

1)以守住11億千瓦煤電裝機(jī)為底線目標(biāo),力爭(zhēng)將2020年實(shí)際煤電裝機(jī)控制在10億千瓦左右為政策目標(biāo),盡快出臺(tái)煤電去產(chǎn)能實(shí)施政策。

2)對(duì)于現(xiàn)役機(jī)組,嚴(yán)格執(zhí)行機(jī)組正常退役政策。根據(jù)能效、環(huán)保、安全、水耗等綜合標(biāo)準(zhǔn)對(duì)臨近退役現(xiàn)役機(jī)組實(shí)施調(diào)控;對(duì)過(guò)剩嚴(yán)重又有可再生能源并網(wǎng)保障需求地區(qū)的服役不足20年的部分30萬(wàn)千瓦機(jī)組,實(shí)施戰(zhàn)略封存,作為電網(wǎng)備用和靈活性調(diào)節(jié)電源。加快推進(jìn)煤電靈活性改造,挖掘純凝機(jī)組深度調(diào)峰能力,熱電機(jī)組在供熱季實(shí)現(xiàn)“熱電解耦”運(yùn)行;在三北地區(qū)對(duì)部分運(yùn)行時(shí)間超過(guò)25年的現(xiàn)役熱電機(jī)組按照“以熱定電”原則用背壓式機(jī)組替換抽凝式機(jī)組。對(duì)提前退役和減量置換機(jī)組,建議繼續(xù)推行“十一五”以來(lái)關(guān)停小火電的財(cái)政補(bǔ)貼政策,設(shè)立專項(xiàng)資金用于關(guān)停容量補(bǔ)貼及員工安置。

3)由于我國(guó)在役煤電機(jī)組普遍運(yùn)行年限在10年內(nèi)而在建項(xiàng)目規(guī)模過(guò)大,在建項(xiàng)目投運(yùn)后由于不產(chǎn)生系統(tǒng)價(jià)值將注定成為沉沒(méi)資產(chǎn),因此去產(chǎn)能的重點(diǎn)應(yīng)落在新建項(xiàng)目上。首先,停止核準(zhǔn)任何新建煤電項(xiàng)目;其次,盡快開(kāi)展摸底工作,系統(tǒng)掌握在建項(xiàng)目投資、進(jìn)度信息;再次,除了預(yù)計(jì)于2017年底投運(yùn)的項(xiàng)目以外,暫時(shí)凍結(jié)全部在建項(xiàng)目,叫停全部未批先建項(xiàng)目;最后,對(duì)在建項(xiàng)目按“能停則停、不能停則緩”原則實(shí)施最嚴(yán)格調(diào)控,綜合平衡經(jīng)濟(jì)損失,嚴(yán)控新建煤電機(jī)組投產(chǎn)。

4)盡快開(kāi)展“十三五”電力規(guī)劃中期評(píng)估,研究新常態(tài)電力需求增長(zhǎng)的新態(tài)勢(shì),以可再生能源優(yōu)先、電源結(jié)構(gòu)系統(tǒng)優(yōu)化等原則合理調(diào)低煤電裝機(jī)目標(biāo)。盡快制定《能源生產(chǎn)和消費(fèi)革命(2016-2030)》遠(yuǎn)景規(guī)劃的實(shí)施方案,明確煤電中長(zhǎng)期定位和在電力系統(tǒng)中承擔(dān)角色調(diào)整的轉(zhuǎn)變路徑。

5)加快推進(jìn)電力市場(chǎng)化改革。抑制不合理的煤電投資沖動(dòng),重塑電源投資新機(jī)制,根本的出路是用準(zhǔn)確的價(jià)格信號(hào)去引導(dǎo)資源配置。因此,應(yīng)盡早推進(jìn)現(xiàn)貨市場(chǎng)特別是跨區(qū)現(xiàn)貨市場(chǎng)試點(diǎn);研究出臺(tái)跨區(qū)電力電量交易與優(yōu)化配置規(guī)則,做好電力過(guò)剩環(huán)境下的跨區(qū)資源優(yōu)化配置工作。在現(xiàn)貨市場(chǎng)真正發(fā)揮資源配置作用之前,抓緊總結(jié)東北輔助服務(wù)市場(chǎng)試點(diǎn)的經(jīng)驗(yàn),盡快在全國(guó)推廣輔助服務(wù)市場(chǎng)。輔助服務(wù)市場(chǎng)化,一方面可以發(fā)掘系統(tǒng)運(yùn)行靈活性,保障可再生能源并網(wǎng)的靈活性;另一方面,可從利益機(jī)制上促進(jìn)煤電由電量型向電力型電源轉(zhuǎn)型,可為靈活性煤電和備用型機(jī)組的生存提供適宜的市場(chǎng)環(huán)境。

作者袁家海為華北電力大學(xué)經(jīng)濟(jì)與管理學(xué)院教授,北京市新能源電力與低碳發(fā)展智庫(kù)(重點(diǎn)實(shí)驗(yàn)室)副主任。

責(zé)任編輯: 江曉蓓

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)