![]() 煤炭

煤炭

![]() 煤炭

煤炭

過去一周,國際動力煤市場繼續呈現供需雙弱、價格承壓下行的格局。受年末假期、氣候偏暖及工業活動季節性放緩等多重因素影響,全球主要進口市場需求普遍疲軟、庫存高企,現貨采購意愿低下。

供應端雖保持相對穩定,但物流、天氣及政策等因素對局部地區帶來擾動,市場情緒普遍謹慎,買家多持觀望態度,市場正在等待新驅動因素的出現。總體來看,國際市場在年末流動性偏低、庫存高企的背景下,缺乏明確方向,交投情緒逐漸降溫。

—— 供應端 ——

| 印尼

上周,受區域需求整體疲軟、季節性放緩以及市場情緒的普遍謹慎影響,印尼動力煤價格面臨持續壓力。不過,由于海運費不斷下跌為離岸報價提供了一定緩沖,離岸價格暫未出現明顯回落。截至上周晚些時候,明年1月船期印尼3800大卡巴拿馬型動力煤離岸價報47.5-48美元/噸左右。

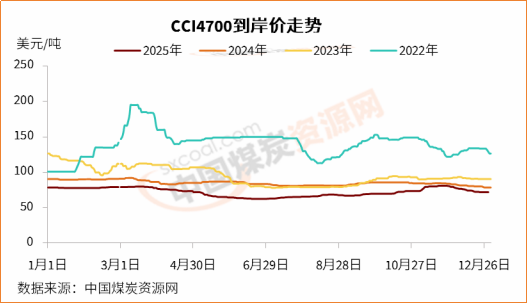

截至12月26日,CCI進口3800大卡動力煤離岸價為44.5美元/噸,較前一周持平,較上月同期下降6美元/噸;CCI進口4700大卡動力煤離岸價為67美元/噸,較前一周上周0.5美元/噸,較上月同期下降4.9美元/噸。

近期,印尼煤炭主要進口國中國和印度氣候較為溫和,加之港口庫存高企以及國內供應充足,進口需求顯著減少。同時,正值圣誕和新年假期,海運市場現貨交易活動較為清淡,即便海運費率小幅下降也未能有效刺激新的詢盤,亞洲市場參與者看跌情緒較濃。

供應方面,運營和政策相關因素增加了印尼煤炭供應的不確定性。南加里曼丹強降雨影響了采礦活動和駁船裝載,而東加里曼丹Mahakam Ulu大橋近期發生的駁船碰撞事件,引發了主要煤炭運輸路線的航行警報,加劇了對短期發運延遲的擔憂,支撐了礦方挺價情緒。

同時,年度生產配額的不確定性以及明年年初可能征收出口關稅政策預期,影響了市場情緒,賣方謹慎銷售。來自越南的需求雖提供了一定支撐,但交易量有限。印尼煤炭市場在天氣、物流和監管風險與低迷需求及充足庫存的影響,短期內價格或仍承壓。

| 俄羅斯

近期,俄羅斯對印度等主要市場出口煤炭到岸價小幅下滑。盡管海運費下降一定程度上有助于穩定離岸報價,但市場需求不振仍是主要的下行壓力。

截至12月26日,CCI俄羅斯5000大卡動力煤遠東港離岸價為68.5美元/噸,較前一周下降2美元/噸,較上月同期下降11美元/噸;CCI俄羅斯5500大卡動力煤離岸價77美元/噸,較前一周下降2美元/噸,較前一月同期下降11美元/噸。

產量方面來看,11月俄羅斯煤炭產量有所回升,所有煤種總產量環比增長1.9%,同比持平,已觸及年內高點。

自8月以來,在政府救助措施(包括稅收和保險繳費延期至2026年2月)的支持下,月度煤炭產量呈現穩步復蘇態勢。這些措施緩解了礦商的財務壓力,不過預計到年底,俄羅斯煤炭行業虧損仍將超3500億盧布,是2024年虧損額的兩倍多。

| 澳大利亞

過去一周,由于氣候溫和導致主要進口國取暖用煤需求疲軟,澳大利亞動力煤價格同樣走弱。截至12月24日,紐卡斯爾港5500大卡動力煤價格為70.31美元/噸,較之前一周下降4.35美元/噸,較上月同期下降16.65美元/噸。相比而言,6000大卡煤價格較前一周下跌超2美元,維持在106美元/噸左右。

近期,澳大利亞的出口活動總體平穩,盡管昆士蘭部分地區有天氣預警,但未報告嚴重中斷情況。亞洲地區普遍受假期放緩和庫存充足影響,市場活動受限,現貨成交冷清。市場參與者正在等待印尼工作計劃和預算(RKAB)生產配額的確切消息以及中國農歷新年后的補庫需求,以尋找后市方向。供應面的相對穩定與需求端的乏力共同導致了價格的松動。

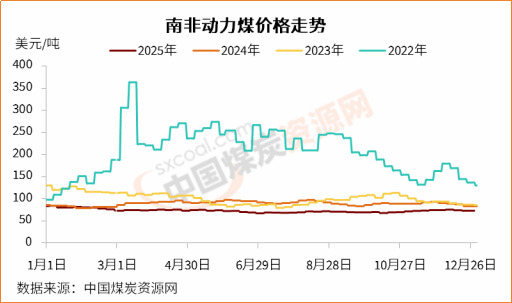

| 南非

臨近年底,南非煤炭市場依然低迷,假期因素導致的交易放緩以及亞洲需求疲軟抑制了買家興趣,價格面臨小幅下行壓力。

截至12月24日,南非理查茲灣5500大卡動力煤離岸價為73.26美元/噸,較前一周下降1.1美元/噸,較前一月下降1.29美元/噸。同時,南非6000大卡煤離岸價同樣延續跌勢,較前一周下降近3美元/噸。

在當前市場需求維持低迷之下,南非買家采取謹慎策略,盡量避免價格出現大幅下跌。印度海綿鐵和鋼鐵生產商由于庫存充足、投入成本高企,大多保持觀望。不過,南非對以色列煤炭出口增加為市場帶來一定支撐,而對于以色列而言,在其他地區供應中斷的背景下,南非成為了替代供應源。

不過,中國煤炭高庫存和冬季溫和氣候使得市場情緒保持謹慎,而海運費略微下降提升了其在南亞市場的競爭力,物流保持穩定。

—— 需求端 ——

| 中國

過去一周,中國進口動力煤市場延續冷清態勢,沿海主要電廠和港口的煤炭庫存均處于高位,加之日耗偏低、存煤可用時間較長,極大削弱了電力企業進行大規模冬季補庫的緊迫性。

截至上周晚些時候,電廠3800大卡煤最低投標價艙底含稅413-423元/噸,相當于巴拿馬型煤離岸價45.92-47.18美元/噸。

截至12月26日,CCI進口3800大卡動力煤中國南方港到岸價為53美元/噸,較前一周持平;CCI進口4700大卡動力煤到岸價為72美元/噸,較前一周下降0.5美元/噸;CCI進口5500大卡動力煤到岸價為85美元/噸,較前一周下降4.7美元/噸。

臨近年末,中國進口動力煤市場顯著走弱。盡管國際市場價格迅速回落,但隨著內貿市場大跌,進口煤較國內煤價格優勢迅速收窄,這也顯著抑制了海運煤需求。與此同時,國內主要港口庫存快速積累,電廠庫存同樣位于高位,而氣溫偏暖之下電廠日耗基本平穩,供暖需求低于預期,多數終端用戶退出現貨市場采購,轉而依賴國內煤炭、水電和可再生能源。

截至12月28日,沿海六大電廠日耗為84.7萬噸,較前一周增長5%;煤炭庫存1337.2萬噸,較前一周下降1.5%,存煤可用天數降至16天。

在國際市場上,中國買家基本缺席,導致出口商銷售興趣寥寥。印尼和澳大利亞煤報還盤稀少,其他亞洲買家的有限詢盤也不足以改善整體市場情緒。年末假期和全國范圍內較往年溫暖的氣候進一步降低了煤炭消費,削弱了短期需求。

| 印度

年末印度煤炭市場同樣表現疲軟。充足的供應和疲弱的需求持續限制采購活動。電力企業庫存良好,減少了額外采購的必要性,而年末假期也拖慢了工業運行節奏。

印度中央電力局(CEA)數據顯示,截至12月27日,印度電廠煤炭庫存為5439.3萬噸,較前一周下降1.16%;存煤可用天數17.8天,略低于前一周的18天。當日,有14家電廠處于臨界低庫存狀態,較前一周增加1家。

盡管存在季節性電力需求,但大多數買家選擇觀望而非進入現貨市場。海運煤炭價格基本持穩,反映了供需平衡和有限的交易興趣。得益于穩定的生產和可靠的運輸,電力企業繼續轉向國內煤。由于利潤空間受壓且原材料成本高企,鋼鐵和海綿鐵生產商的需求仍然疲弱,買方短期內仍占據主導地位。

| 歐洲

過去一周,歐洲動力煤需求同樣呈現疲弱態勢。歐洲煤炭和天然氣期貨價格因需求溫和及供應充足而雙雙走低。持續的液化天然氣流入,特別是來自美國的供應,給歐洲天然氣價格帶來壓力。

上周,歐洲ARA三港6000大卡動力煤價格小幅回升至95美元/噸上方,較前一周上漲0.5美元/噸左右。截至12月26日,洲際交易所(ICE)TTF基準荷蘭天然氣2026年1月期貨收于28.095歐元/兆瓦時,較前一周的28.161歐元/兆瓦時微降0.23%。

盡管冬季需求旺盛,但由于主要來自美國的液化天然氣(LNG)供應持續增加,抑制了起氣價飆升,歐洲天然氣氣價格持續承壓。同時,供應預期增強、供應充足緩解了市場對供應收緊的擔憂,導致天然氣和煤炭期貨買盤減少。另外,工業和電力需求預期下降也對煤價構成壓力。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號