![]() 新能源

新能源

![]() 新能源

新能源

全國統一電力大市場的陸續推進,帶給電力市場的所有參與者的影響,正從方方面面滲透到行業的發展中。在新能源發電側,136號文無疑是影響最大的。

盡管國家創新性的出臺了機制電價作為新能源全面入市的收益兜底,但從2026年1~2月的結算數據中可以看到,新能源電站,尤其是光伏電站的電價結算差價越拉越大。

以山東為例,受春節的影響,2月山東新能源結算均價進一步下探,其中光伏為0.073535元/千瓦時,風電為0.171349元/千瓦時,均低于1月的結算均價。其中光伏同口徑5%電量對應均價最低為-0.0705元/千瓦時,最高的5%對應均價為0.166元/千瓦時,價差超過0.2元/千瓦時。

這一點無論是在工商業光伏還是集中式光伏場站都體現的尤為明顯,巔峰了解到,部分工商業光伏項目電費單顯示,上網電價一欄為負,2月的綜合電費為0,這意味著業主要倒找給電網費用。

在集中式光伏場站中,以1月某央企的場站為例,最高的場站能超過0.3元/千瓦時,而最低的結算電價僅有0.12元/千瓦時,相差將近0.2元/千瓦時。

實際上,隨著越來越多的省份進入現貨連續運行階段,這一情況也會覆蓋到更多的區域。

電費收益=機制電量×機制電價+市場電量×市場均價±差價結算

這意味著,即使有機制電價競價作為基本盤,但市場電費這一塊的影響,會進一步放大不同場站的電價差。分析其中的影響因素,資源稟賦、節點電價、交易能力缺一不可。

面對電價差越拉越大的市場環境,電站運營需從粗放發電轉向“精細化運營”,讓每一度電發揮最大的價值。針對這一核心問題,行業也在進行多維度的探討,包括電量與電價平衡、交易能力升級以及儲能協同調度等。

一方面,要在電量與電價中尋找平衡,譬如,在機制電量保護下還是要應發盡發,提高設備健康水平是關鍵。同時根據現貨價格的波動規律,選取電價最低時段開展檢修;或者通過設備改造或優化,包括跟蹤支架、關注組件的弱光效應,來增加高峰時段上網電力。

其次,不少企業開始愈發重視交易能力的打造,包括組建專業團隊、提升預測精度以及優化中長期、現貨+綠電的組合策略,讓每一度電賣出最優價格。

第三,也有不少項目在尋找光伏配儲的合適切入點,譬如通過配儲進行峰谷套利,進而幫助光伏場站捕獲高電價區,也可以由此優化發電曲線,減少兩個細則考核或者限電等風險。

136號文的改革,是新能源從固定電價走向市場化的轉折點。未來,能看懂電價邏輯、會做交易策略、善用儲能調節的電站,才能在價差分化的市場中站穩腳跟,實現收益最大化。

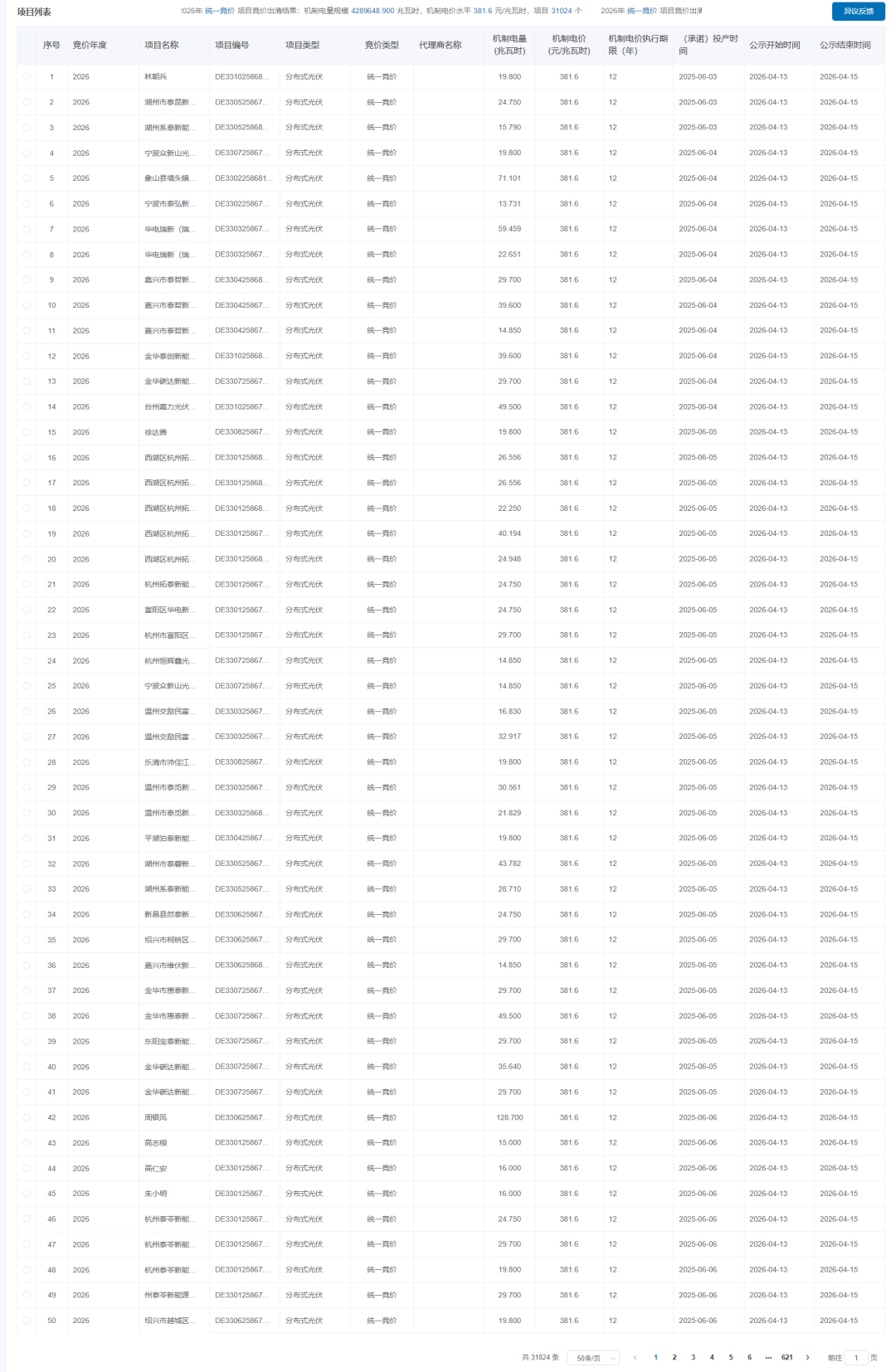

4月13日,國網新能源云公示了浙江省2026年機制電價統一競價結果,光伏機制電價為0.3816元/度,入圍機制電量為42.9億度,入圍項目31024個。

根據項目機制電價情況來看,幾乎所有項目均為分布式光伏項目,集中式光伏僅24個項目入圍。

根據浙江省《關于開展2026年新能源增量項目第1次機制電價競價工作的通知》來看,本次競價區分項目類型,分為光伏、風電兩類分別出清。機制電量總規模為568萬兆瓦時(56.8億千瓦時)。其中,光伏560.5萬兆瓦時(56.05億千瓦時),風電7.5萬兆瓦時(0.75億千瓦時)。

但通過競價結果來看,沒有風電項目參與本次競價。

各類型項目申報價格上限為393元/兆瓦時(0.393元/千瓦時),申報價格下限為242元/兆瓦時(0.242元/千瓦時)。從最終機制電價來看,本次競價貼近價格上限。

對比浙江省2025年機制電價競價結果0.3929元/度來看,2026年機制電價下降約1.13分/度。

具體見下:

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號