![]() 新能源

新能源

![]() 新能源

新能源

1、風(fēng)電:棄風(fēng)限電改善有限 周期底部或?qū)⒕S持

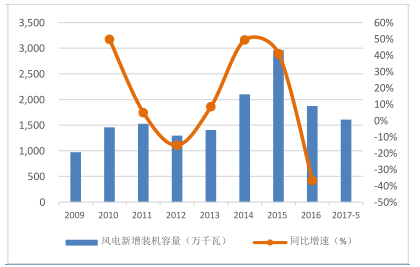

受到2016 年標(biāo)桿電價(jià)下調(diào)影響,2015 年國(guó)內(nèi)風(fēng)電行業(yè)搶裝明顯,當(dāng)年實(shí)現(xiàn)新增裝機(jī)超30GW,同比增50%以上。而 2016 年國(guó)內(nèi)新增裝機(jī)不足 24GW,其中華北、華東地區(qū)風(fēng)電新增裝機(jī)增長(zhǎng)明顯,華東占比提升7 個(gè)百分點(diǎn)至 20%。而西北地區(qū)大幅下降 8 個(gè)百分點(diǎn)至 26%,體現(xiàn)了裝機(jī)區(qū)域向中東部和南部轉(zhuǎn)移的趨勢(shì)。

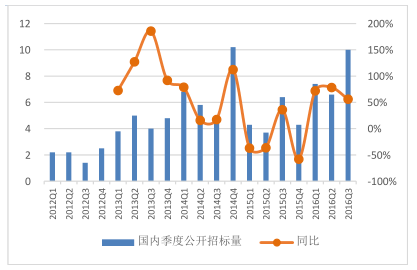

2016 年前三季度累計(jì)招標(biāo)量為 24GW,較去年同期增長(zhǎng)68%,創(chuàng)歷史新高。而對(duì)比 15年的搶裝現(xiàn)象,14 年同期的招標(biāo)量?jī)H為17.3GW,而14 年全年的招標(biāo)量也僅為27.5GW,與今年相比明顯較弱。主要原因是區(qū)域電力企業(yè)及火電企業(yè)由于火電受限,同時(shí)風(fēng)電成本下降投資回報(bào)率合理,轉(zhuǎn)型發(fā)展風(fēng)電所致。

風(fēng)電新增并網(wǎng)容量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2017-2023年中國(guó)新能源市場(chǎng)運(yùn)行態(tài)勢(shì)與投資前景評(píng)估報(bào)告》

國(guó)內(nèi)季度風(fēng)電招標(biāo)量

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

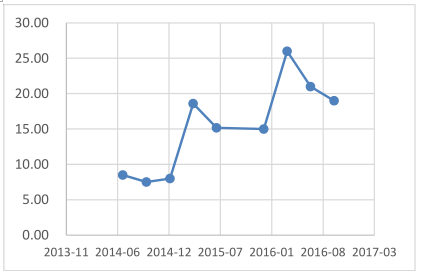

2016年風(fēng)電訂單創(chuàng)新高,會(huì)顯著改善企業(yè)的盈利水平,但是決定行業(yè)估值的核心因素在于對(duì)風(fēng)電行業(yè)長(zhǎng)期投資預(yù)期,而預(yù)期的改善受成本下降及棄風(fēng)率改善的影響。去年至今的棄風(fēng)率下降主要還是由政策主導(dǎo)的省網(wǎng)區(qū)域間電力調(diào)度,例如新疆哈密地區(qū)的風(fēng)電通過(guò)特高壓線路送往河南,但是這種棄風(fēng)率的下降受制于兩點(diǎn),一是特高壓網(wǎng)架的輸送能力始終有限,而特高壓線路的落地還需要時(shí)間,二是并無(wú)真正的用電需求拉動(dòng),電力 供給過(guò)剩趨勢(shì)已經(jīng)比較確定。所以認(rèn)為當(dāng)前棄風(fēng)率改善的壓力較大。雖然短期內(nèi)風(fēng)電成本已經(jīng)有所下調(diào),IRR 水平也能維持,但棄風(fēng)限電的核心制約沒(méi)有得到改善,短期而言估值很難出現(xiàn)大幅修復(fù),長(zhǎng)期應(yīng) 關(guān)注風(fēng)電成本的下降對(duì)行業(yè)基本面的改善。

國(guó)內(nèi)風(fēng)電棄風(fēng)率(%)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

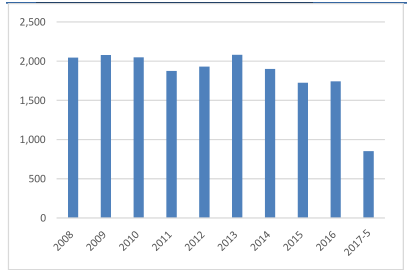

風(fēng)電平均利用小時(shí)數(shù)(h)

數(shù)據(jù)來(lái)源:公開(kāi)資料整理

責(zé)任編輯: 李穎

關(guān)于我們 | 會(huì)務(wù)服務(wù) | 咨詢服務(wù) | 誠(chéng)聘英才 | 相關(guān)法律 | 會(huì)員注冊(cè) | 網(wǎng)站地圖 | 合作伙伴 | 友情鏈接

Copyright © 1999-2026 北京中能網(wǎng)訊咨詢有限公司 版權(quán)所有. All rights reserved.

地址:北京市海淀區(qū)北蜂窩8號(hào)中雅大廈A座14層 郵政編碼:100038

電話:010-51915010,30 傳真:010-51915237

支持單位: 中國(guó)企業(yè)投資協(xié)會(huì)|中國(guó)動(dòng)力工程學(xué)會(huì)| 中國(guó)電機(jī)工程學(xué)會(huì)|中國(guó)城市燃?xì)鈪f(xié)會(huì) 承辦單位:北京中能網(wǎng)訊咨詢有限公司

京公網(wǎng)安備 11010802020613號(hào)

京公網(wǎng)安備 11010802020613號(hào)