![]() 煤炭

煤炭

![]() 煤炭

煤炭

我國華東和東南沿海地區煤炭需求水平較高,而區域內煤炭產量有限,所需煤炭絕大多數需要通過從國內其他區域調入或進口來滿足。收緊煤炭進口將直接影響這些地區的煤炭供應或者使這些地區的煤炭供應格局發生變化。

為了更好的把握收緊煤炭進口之后華東和東南沿海地區動力煤供需發展趨勢,我們試圖對包括上海、江蘇、浙江、福建、廣東、廣西、海南在內的華東和東南沿海7個省(市、區)的煤炭供需平衡情況進行分析。之所以選這7省(市、區),是因為其動力煤進口量占全國動力煤進口總量的比重平均接近80%,部分月份超過85%;進口動力煤消費量占其動力煤消費總量的比重接近20%。

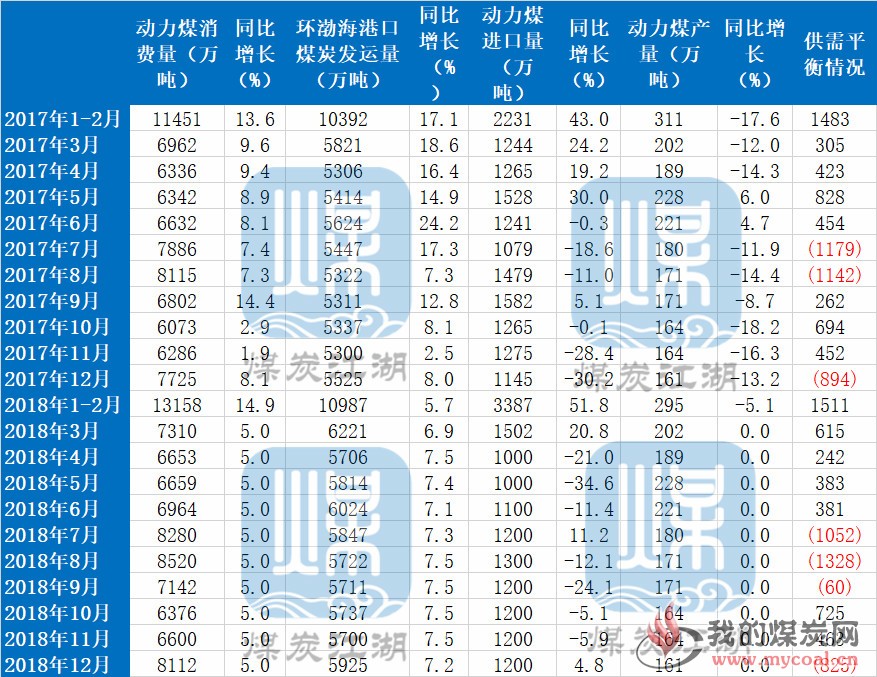

其中,月度動力煤消費量的測算,首先從火電發電量中估算出煤電發電量,然后測算發電耗煤量,再根據區域內發電耗煤量占動力煤消費量的比重估算區域內月度動力煤消費總量,因為估算過程相對復雜,消費量數據可能存在較大誤差;環渤海港口煤炭發運量是秦皇島港、唐山港、黃驊港、天津港等環渤海四大港口的煤炭發運總量,這里暫時忽略海進江的數量;動力煤進口量是7省(區、市)煤炭進口總量中剔除煉焦煤進口量的部分;動力煤產量是區域內煤炭產量減去煉焦精煤折算量。

從最終供需平衡數據來看,2017年6月份之前,7省(區、市)動力煤供應每個月都有不同程度的盈余,累計供需盈余量接近3500萬噸;7月份開始,動力煤消耗量快速增長,而動力煤進口量則在政策作用下連續回落,環渤海煤炭發運量雖然連續快速增長,但仍然難以滿足需求,最終導致7、8月份連續出現較大供需缺口;經過9-11月供需緩解之后,12月在需求增加和進口萎縮兩方面作用下,再度出現較大供需缺口。

值得注意的是,出現供需缺口前后幾乎正是煤價快速上漲之時。

華東和東南沿海7省區市動力煤供需平衡測算及推測

對于2018年,我們是這樣推測的,第一,假設區域內動力煤產量與2017年維持不變。即便1-2月份區域內動力煤產量同比再度下降了5.1%,我們仍然假設后面月份原煤產量同比維持不變。如果持續減少,只能導致區域內煤炭供應進一步收縮。第二,假設動力煤進口總量與2017年維持不變。在這一假設基礎上,考慮到1-3月份進口量同比大幅增長,后面月份進口量自然會減少。第三,根據西煤東運鐵路運能情況,我們假設3月份之后環渤海港口每月煤炭發運量同比增加400萬噸左右。第四,我們假設3月份之后區域內動力煤消費量每月同比增長5%。

如果以上假設全部成立,今年7-9月份以及12月份,華東和東南沿海7省(市、區)動力煤供應還將會出現較大缺口。以上預測中,最大的不確定性在于區域內的動力煤需求,如果動力煤消費量增長遠低于預測值的話,區域內動力煤供需情況可能會有所緩和;相反,如果需求增長更快,區域內動力煤供需缺口也將更大。環渤海煤炭發運情況也是影響華東和東南沿海區域煤炭供需的重要因素,在需求保持一定增速的情況下,如果環渤海煤炭發運量不能實現如期增長,將加劇區域內的動力煤供需失衡;如果發運量增長超出預期則會緩解供需矛盾。

從全國整體來看,隨著新建優質煤炭產能不斷釋放,即便動力煤需求繼續出現一定幅度的增長,動力煤供應滿足需求應該是不存在問題的。后期,動力煤市場存在的主要還是區域結構性問題。

以上分析與推測并非娛樂,但也不構成投資建議,市場上不確定因素很多,市場有風險,投資需謹慎。

責任編輯: 張磊

京公網安備 11010802020613號

京公網安備 11010802020613號